Приобретенные основные средства принимаются к учету по первоначальной стоимости. Со временем ситуация на рынке меняется. Чтобы определить справедливую стоимость имущества, проводится его переоценка. В статье разберем, для чего и когда нужна переоценка и как ее учитывать.

Цель переоценки ОС

Переоценка ОС нужна, чтобы стоимость имущественного фонда организации соответствовала рыночным ценам и условиям производственной деятельности. При этом проводит данное мероприятие компания по собственной инициативе. На законодательном уровне данная обязанность не закреплена. Помните, что раз переоценив основные средства, придется делать это регулярно, так как стоимость объектов по бухучету не должна сильно разниться с текущей (восстановительной) стоимостью. То есть, если ситуация на рынке изменилась незначительно, переоценивать ничего не нужно.

Как часто проводится?

Переоценка объектов основных средств проводится 1 раз за год по состоянию на конец года. Переоцениваются все ОС по однородным группам. Например, производственные мощности, транспорт и прочее. Какие именно имущественные фонды формируют ту или иную группу объектов ОС, пропишите в учетной политике своей организации.

Переоценка ОС проводится с учетом следующих сведений:

- первичной либо восстановительной стоимости на последний день года;

- амортизации, скопившейся за весь срок эксплуатации ОС на день переоценки (конец года);

- данных, указанных в документах, подтверждающих сумму восстановительной стоимости объектов.

Как подготовиться к мероприятию?

Переоценка объектов проводится после их инвентаризации либо проверки. Ведь перед началом пересчета основных средств необходимо убедиться в том, что они еще есть у организации.

Руководству следует издать приказ о проведении мероприятия. Это решение обязаны исполнять все задействованные в пересчете подразделения. Процесс заключается в индексации восстановительной стоимости либо ее расчете по ценам на рынке. Причем они должны подтверждаться документально.

Для нахождения восстановительной стоимости Вам потребуется следующее:

- сведения от производителя по схожему продукту;

- информация от Росстата и торговой инспекции о ценах на переоцениваемые объекты;

- сведения о ценах, распространяемых через СМИ и спецлитературу.

Как учитывается переоценка ОС?

Учет переоценки основных средств предполагает перерасчет их первоначальной цены. Если у Вас ранее объекты ОС уже переоценивались, то пересчитывается их восстановительная стоимость, по которой ведется учет. Пересчитать придется и всю сумму амортизационных отчислений, которые проведены за весь срок работы объекта в Вашей компании.

В связи с тем, что рыночные цены могут меняться как в большую, так и в меньшую сторону, переоценка ОС может привести к увеличению либо снижению текущей цены по сравнению с первоначальной. То есть, в результате может быть проведена как дооценка, так и уценка. В бухучете такие операции отражаются по-разному, в зависимости от того, переоценивались ли ОС в прошлом.

Если Ваша компания еще не проводила подобные мероприятия, тогда:

- дооценка увеличивает добавочный капитал и отражается по кредитовому сальдо счета 83;

- уценка повлияет на дебетовое сальдо счета 91 “Прочие доходы и расходы”.

Другая ситуация, если Вы уже переоценивали ОС. Тогда:

- Если прошла дооценка ранее дооцененного объекта, то сумма последней дооценки увеличивает добавочный капитал (счет 83).

- Если дооценивались ранее уцененные основные средства, тогда дооценку отправляйте на счет 91 “Прочие доходы и расходы” при условии, что величины дооценки и уценки совпадают. Если первая больше последней, то сумму превышения относите на счет 83 “Добавочный капитал”.

- При проведении уценки в прошлом дооцененных объектов величина добавочного капитала (счет 83) снизится на сумму ранее сделанной дооценки. Если же уценка оказалась больше дооценки, то разницу отнесите на счет 91 “Прочие доходы и расходы”.

- При двойной уценке сумму последней относите на счет 91 “Прочие доходы и расходы”.

Способы переоценки по ФСБУ 6/2020

Переоценка объектов происходит двумя методами:

- Посредством пропорционального пересчета начальной цены и накопленной амортизации. В данном случае главной составляющей является коэффициент пересчета (Кп). Его можно найти по такой формуле:

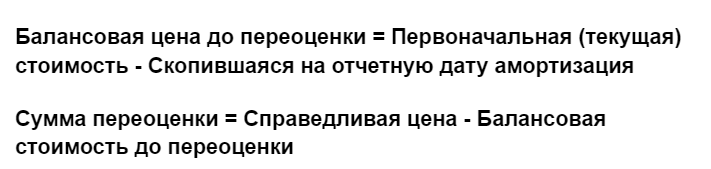

Показатели берутся на отчетную дату. Чтобы определить балансовую стоимость, достаточно найти разность между начальной ценой и скопившейся амортизацией. Справедливую стоимость можно узнать у продавцов аналогичных товаров. Рассчитайте ее с учетом износа ваших ОС и оформите результаты бухгалтерской справкой.

Затем следует пересчитать начальную (переоцененную) стоимость и накопленные амортизационные отчисления:

- Доведением балансовой цены до справедливой. В данном случае используется две составляющих: балансовая и справедливая цена. Достаточно просто найти разность между ними:

Специалисты компании “1 бюро оценки и экспертизы” могут взять на себя работу по переоценке основных средств. В результате Вы получите отчет о рыночной стоимости на любые объекты, которые необходимо переоценить: здания, сооружения, производственное оборудование, транспорт и прочее. С помощью отчета Вы сможете не только получить достоверную информацию о рыночной стоимости имущества, но и обосновать изменение соответствующих показателей в годовой бухгалтерской отчетности.

Проводки

Рассмотрим ситуации, когда имущественные фонды переоцениваются в первый и очередной раз.

Первая переоценка

Если ваша организация дооценила основные средства, то записи будут такими:

- Если при пересчете применялся способ №1:

Дт 01 Кт 83

- дооценили ОС;

Дт 83 Кт 02

- увеличили амортизационные отчисления.

- По способу №2:

Дт 02 Кт 01

- снизили начальную цену ОС на сумму амортизационных отчислений;

Дт 01 Кт 83

- увеличили цену объектов на разность от балансовой и справедливой стоимости.

Если ОС уценены, бухгалтерские записи будут такими:

- По способу №1:

Дт 91.0 Кт 01

- уценили основные средства;

Дт 02 Кт 91.1

- исправили амортизационные отчисления.

- По способу №2:

Дт 02 Кт 01

- снизили начальную цену на сумму амортизационных отчислений;

Дт 91.2 Кт 01

- цена фондов уменьшена. Повлияла на это разность между балансовой и справедливой стоимостью.

Последующая переоценка

Если ранее и в последний раз объекты были дооценены, то делаются такие бухзаписи:

- По способу №1:

Дт 01 Кт 83

- ОС дооценены;

Дт 83 Кт 02

- отражается увеличение амортизационных отчислений.

- По способу №2:

Дт 02 Кт 01

- начальная цена объектов снижена на амортизационные отчисления;

Дт 01 Кт 83

- за счет разницы между балансовой и справедливой стоимостью увеличена цена фондов.

Если ранее ОС дооценены, а затем Вы их уценили, то записи будут такими:

- По способу №1:

Дт 83 Кт 01

- провели аннулирование итогов предыдущей дооценки объектов;

Дт 02 Кт 83

- аннулировали амортизацию.

Далее отражается величина превышения уценки над дооценкой:

Дт 91.2 Кт 01

- по объектам ОС;

Дт 02 Кт 91.1

- по амортизации.

Пример. В 2022 году в организации объекты дооценены сумму 60000 руб., амортизация - на 25000 руб. По итогам 2023 года ОС уценены на сумму 85000 руб., амортизация - на 30000 руб. В результате записи будут такими:

Дт 83 Кт 01

- аннулировали дооценку ОС, равную 60000 руб.;

Дт 02 Кт 83

- аннулировали дооцененную амортизацию, равную 25000 руб.;

Дт 91.2 Кт 01

- отразили разницу между уценкой и дооценкой на сумму, которая составила 25000 руб. (85000 - 60 000);

Дт 02 Кт 91.1

- отразили разницу по амортизации на сумму, которая составила 5000 руб. (30000 - 25000).

- По методу №2:

Дт 02 Кт 01

- стоимость переоценки снижена на амортизацию;

Дт 83 Кт 01

- переоценка снижена на величину прошлой дооценки;

Дт 91.2 Кт 01

- переоценка снижена на величину превышения над прошлой дооценкой.

Пример. В 2022 году организация дооценила имущественные фонды на 60000 руб. По итогам 2023 года ОС уценили на 85000 руб.

Отражение операций проходит так:

Дт 83 Кт 01

(60000 руб.)

Дт 91.2 Кт 01

(25000 руб. = 85000 - 60000).

Если в прошлом и по итогам отчетного года основные фонды уценены, то необходимо применение таких бухзаписей:

- По методу №1:

Дт 91.2 Кт 01

- уценены ОС;

Дт 02 Кт 91.1

- отразили исправление амортизации.

- По методу №2:

Дт 02 Кт 01

- начальная цена объектов снижена на амортизационные отчисления;

Дт 91.2 Кт 01

- цена ОС снижена. Повлияла на это разница между балансовой и справедливой стоимостью.

Если в прошлом имущество уценено, а затем дооценено, то проводки будут такими:

- По методу №1:

Дт 01 Кт 91.1

- провели восстановление прошлой уценки;

Дт 91.2 Кт 02

- отразили восстановление амортизации;

Далее необходимо внести записи, подтверждающие превышение дооценки над уценкой:

Дт 01 Кт 83

- цены объектов ОС;

Дт 83 Кт 02

- амортизации.

Пример. Ранее организация уценила объекты на 80000 руб., амортизацию - на 25000 руб. В последний раз проведена дооценка ОС на 100000 руб., амортизационных отчислений - на 30000 руб.

Отражение операций проходит так:

Дт 01 Кт 91.1

(80000 руб.);

Дт 91.2 Кт 02

(25000 руб.);

Дт 01 Кт 83

(20000 руб. = 100000 - 80000);

Дт 83 Кт 02

(5000 руб. = 30000 - 25000).

- По методу №2:

Дт 02 Кт 01

- цена переоцененного имущества снижена на амортизацию;

Дт 01 Кт 91.1

- проведено восстановление прошлой уценки;

Дт 01 Кт 83

- отразили увеличение стоимости на разницу между последней дооценкой и проведенной до этого уценкой.

Пример. Ранее организация уценила имущество на 90000 руб. Последняя дооценка прошла на 105000 руб.

В результате отражение операций проходит так::

Дт 01 Кт 91.1

(90000 руб.);

Дт 01 Кт 83

(15000 руб. = 105000 - 90000).

Налоговый учет

Переоценка объектов, которая отражается в бухучете и отчетности, не учитывается в налоговом учете. Результаты, будь то дооценка либо уценка имущества, не считаются доходом или расходом компании, которые могут учитываться для целей расчета налогов.